|

——2023年8月轿车市场经济指数分析 8月乘用车批发销量创历史新高,但轿车出现负增长。更值得关注的是,新能源汽车增幅高达两位数,但中高端纯电动轿车销量集体滑坡。

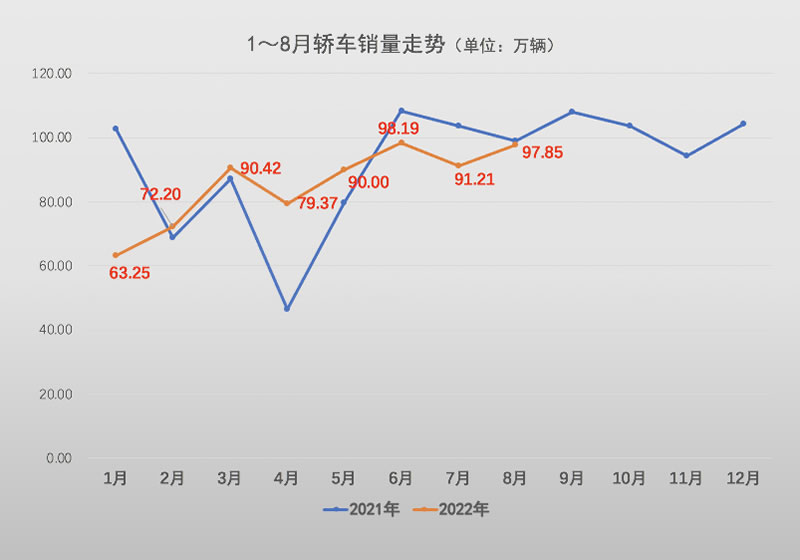

轿车消费双下滑 8月乘用车批发销量创历史新高,但轿车出现负增长。 乘联会数据显示,8月乘用车批发223.06万辆,创有统计以来8月批发销量最高纪录。其中,SUV批发115.73万辆,同比增长15.8%;MPV批发9.48万辆,同比增幅-1.9%;轿车批发97.85万辆,同比增幅-1.1%。

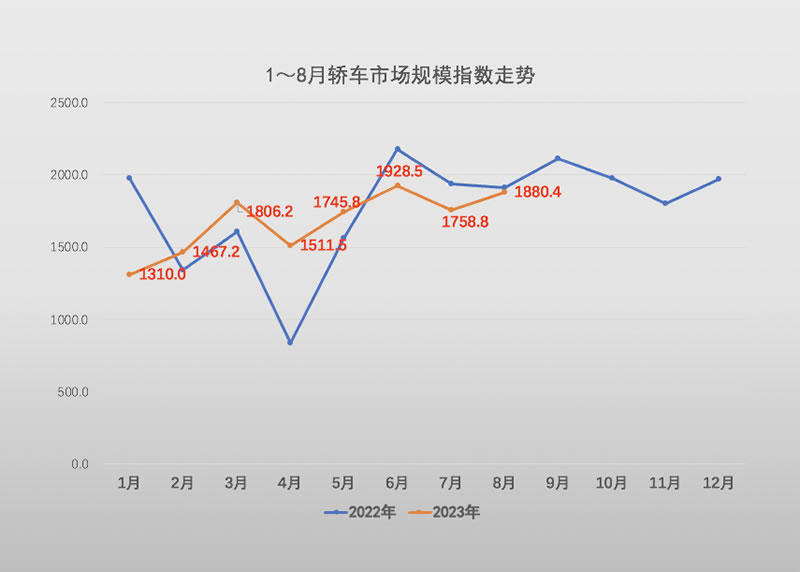

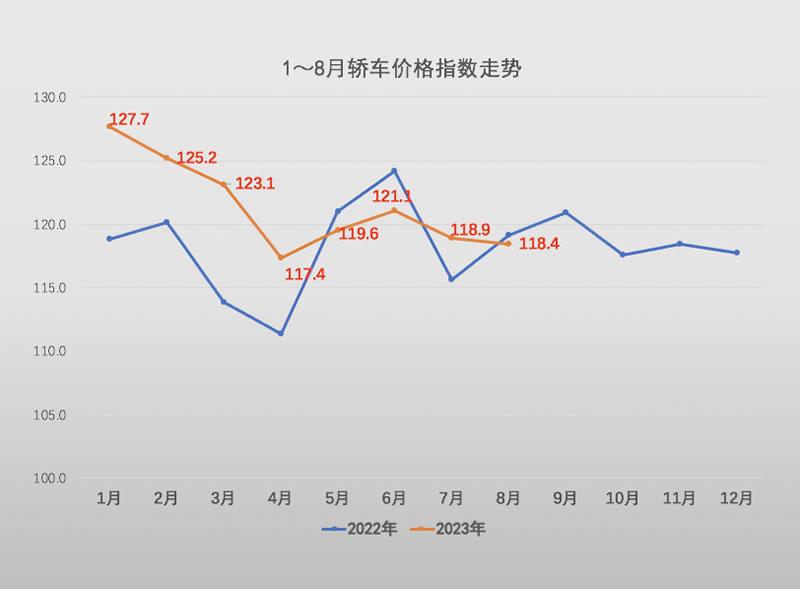

轿车逆势下跌的直接原因,是该细分市场的消费能力、消费水平同时下降。来自北京正则大成的统计分析显示,今年8月全国轿车市场规模为1752.4亿元,同比增幅-1.7%。正则轿车市场规模指数为1880.4点,较去年同期下降了31.7点,表明消费能力小幅下降。8月轿车市场销售平均价达到17.9万元,比去年同期下降了0.1万元,正则轿车价格指数为118.4点,较去年同期下降0.7点,表明消费水平小幅下降。

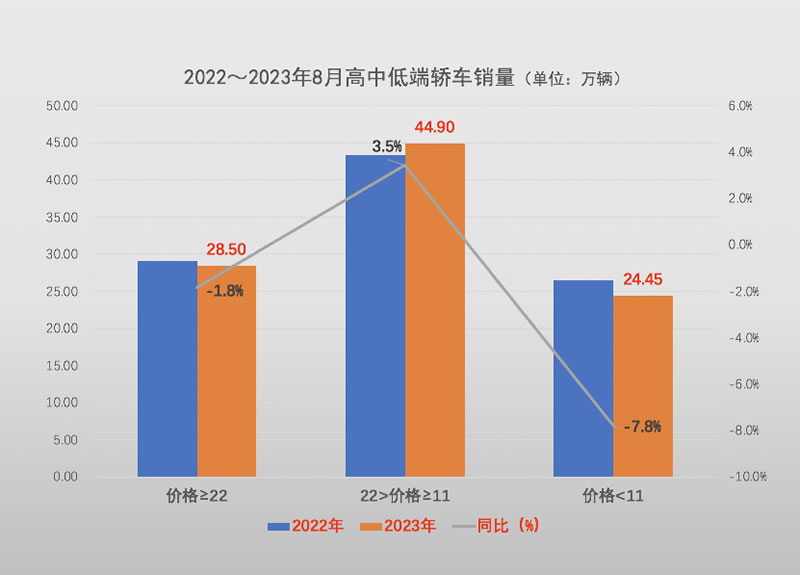

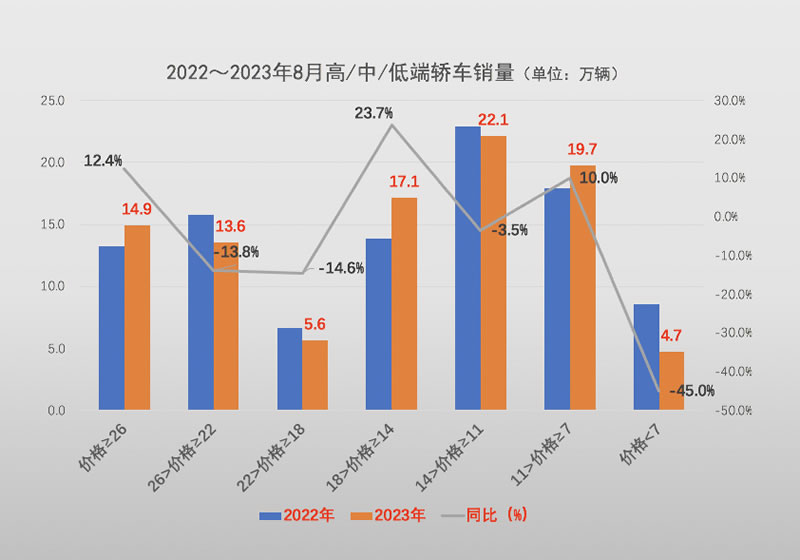

轿车消费能力、消费水平同时下降的直接原因,是市场对于高端轿车(≥22万元)和低端轿车(<11万元)的实际需求都出现了下滑。 据统计,8月高端轿车销量为28.50万辆,同比增幅-1.8%;中端轿车(11万~21万元)销量为44.90万辆,同比增长3.5%;低端轿车销量为24.45万辆,同比增幅-7.8%。 最近几年,低端轿车市场长期处于疲软状态。然而,今年高端轿车需求下滑值得高度关注。 两个细分市场发出预警信号 尽管高端轿车销量整体负增长,但把该市场继续细分,其中高端高价轿车(≥26万元),与高端低价轿车(22万~25万元)两个市场走出了截然不同的路径。

据统计,8月高端高价轿车销量为14.92万辆,同比增长12.4%;高端低价轿车销量为13.58万辆,同比增幅-13.8%。一般认为,部分高端低价轿车用户从中端群体消费升级而来。那么该细分市场销量大幅下降,是否意味着一部分消费能力较强的中端用户出现了消费动能不足的情况? 来自中端高价车(18万~21万元)的销售数据统计印证了上述假设。统计显示,8月中端高价车批发销量为5.65万辆,同比增幅-14.6%。

从产品类别看,高端低价车和低端高价车,这两个细分市场都出现了部分纯电动车销量大幅下跌,相反部分传统燃油车销量上涨的势头。 据统计,高端高价轿车市场,8月比亚迪汉EV批发2.28万辆,同比增幅-12.5%;同期,丰田亚洲龙批发0.98万辆,同比增长45.8%;大众帕萨特批发1.89万辆,同比增长42.0%。 中端高价车市场,8月别克VELITE 6批发0.37万辆,同比增幅-18.8%;吉利几何A批发0.21万辆,同比增幅-64.3%;小鹏P5批发0.13万辆,同比增幅-52.0%;东风风神E70批发0.43万辆,同比增幅-42.3%;同期,别克君威批发1.01万辆,同比增长27.5%; 换言之,在中高端轿车消费群体中出现了暂别纯电动车,回归传统燃油车的势头。 低端市场喜新厌旧 与部分纯电动轿车在中、高端市场销量滑坡截然相反,低端高价市场(7万~10万元)对于纯电动车需求火爆异常。 整体看,8月低端高价轿车批发19.74万辆,同比大涨10.0%,与整体低端轿车增幅-7.8%形成鲜明对比。 同时,低端高价市场火爆需求的背后,喜新厌旧的特征异常明显。统计显示,该细分市场今年上市的新车虽然只有5款,但8月份这5款新车的合计批发销量达到7.18万辆,占该细分市场总量的36.4%。同时,该细分市场部分老车型销量出现断崖式下跌。

抛开市场如火如荼的价格战不谈,仅从宏观数据看,今年新能源汽车虽然依旧是拉动乘用车增长的主力,但增长速度出现大幅下降。在轿车市场,消费能力较强的部分中端、高端群体对于纯电动车的需求下滑的同时,似乎重新燃起了对传统车的兴趣。低端市场尽管对于纯电动车的需求依旧高涨,但面临着更新换代较快且利润较低的不利局面。 8月中高端纯电动轿车销量集体滑坡,是暂时现象还是长期趋势?尚待继续观察。

|

1

1

发表于 2023-9-22 09:02:30

发表于 2023-9-22 09:02:30